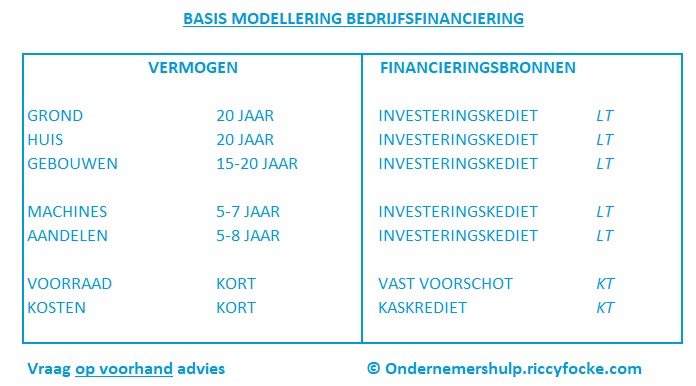

We komen van een tijd dat bedrijven zich gemakkelijk lieten financieren via kaskrediet , vast voorschot of straight loan.

Je kreeg een kredietlijn van aan bepaald bedrag dat je voor een bepaalde tijd mocht gebruiken.

- De hernieuwing van de lijn was meestal geen probleem.

- Gemakkelijk, eenvoudig en weinig paperassen.

- Bovendien was zo’n kredietlijn in de vorige jaren goedkoop.

Ondanks de betere verkoopprijzen, is de druk op de liquiditeiten nog hoog.

- Uitstellen van sociale bedragen lopen af en zorgen voor een dubbele betaling (van uitgestelde sociale bijdrage én de nieuwe voorschotten op sociale bijdragen).

- Overbruggingskredieten van Vlaio lopen ten einde en moeten betaald worden.

- De hogere verkoopprijzen geven niet altijd een hogere marge: de grondstoffen en lonen zijn nog steeds duur.

- Leveranciers die zelf een klantenkrediet gaven met een eigen vast voorschot, zien nu dat hun eigen bankkrediet veel duurder is geworden: ofwel vragen ze meer rente aan hun klant ofwel verminderen ze hun klantenkrediet.

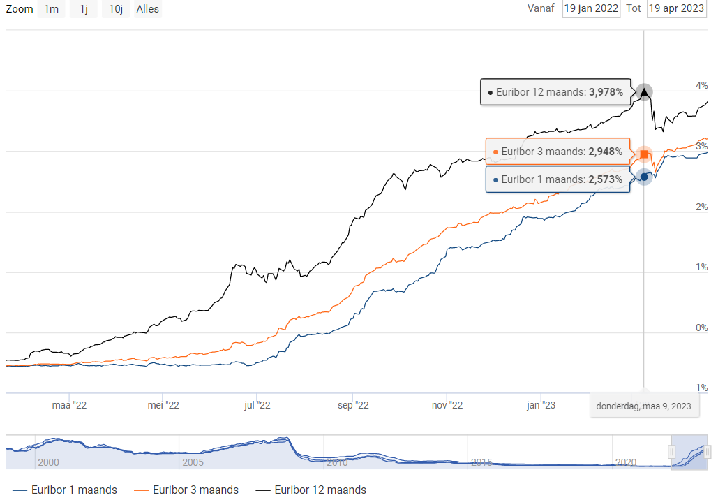

Nu de Europese Centrale Bank de rentes optrekt, stijgen de rentes voor zo’n kredietlijnen zeer snel.

Een vast voorschot van 100.000 euro aan 5-6% voel je in de resultaatrekening.

Wie een veelvoud heeft, krijgt mogelijk rode cijfers te zien op het bedrijfsresultaat. Dit heeft daarna direct impact op de mogelijk ondernemersvergoeding.

Wie een nadelige kredietrating heeft bij de bank, krijgt herzieningen tot 7-8%.

Dit is gevolg van de Europese bankregels over risico-relateerde prijszetting voor bankkredieten.

Er zijn weinig economische activiteiten die een rendement geven, om dit terug te verdienen.

Je kan het laten gebeuren en afwachten wat je op het einde van het jaar overhoudt.

Je kan ook actie ondernemen om deze meerkost te vermijden.

Wil je dit ook voorkomen? Laat dan iets weten.